Số điện thoại: 024 6683 9670

Đăng ký

Đăng nhập

CEO Tống Viêt Cường (51 tuổi) dành 15 năm đưa công ty theo đuổi mục tiêu làm linh kiện ô tô, khi ngành cơ khí chế tạo bị cười chê "con ốc vít cũng không làm ra được".

Công nhân nhà máy PTE kiểm tra linh kiện trước khi đóng gói, tháng 7/2024.

Đến giờ, Tổng giám đốc Công ty TNHH Sản xuất Hiệp Phước Thành (PTE) Tống Viết Cường vẫn không quên ngày nhận được email "Thư đề nghị báo giá" đầu tiên từ bộ phận mua hàng của Toyota năm 2016. Đó là bước ngoặt mà ông mong chờ hơn một thập kỷ.

"Với dân kỹ thuật, làm được linh kiện cho ôtô được xem như đỉnh cao", CEO PTE lý giải.

Hệ thống quản lý chất lượng của các hãng xe hơi luôn được xem là tiêu chuẩn vàng do sản phẩm liên quan trực tiếp đến tính mạng con người. Khát vọng của ông Cường càng cháy bỏng khi ngành cơ khí chế tạo bị công chúng gắn mác "đến con ốc vít cũng không làm được" suốt nhiều năm.

Khi đó, số doanh nghiệp Việt được hãng xe Nhật "chọn mặt gửi vàng" mới chỉ đếm trên đầu ngón tay, dù thương hiệu này đã có hơn hai thập kỷ hoạt động trong nước. Còn PTE lúc đó đã thành lập 13 năm, có ba nhà máy tại TP HCM, và là đối tác cung ứng nhựa, xi mạ của nhiều tập đoàn đa quốc gia như Samsung, Piaggio, Honda.... Nhưng sản xuất linh kiện cho một hãng ôtô là "nấc thang" hoàn toàn khác.

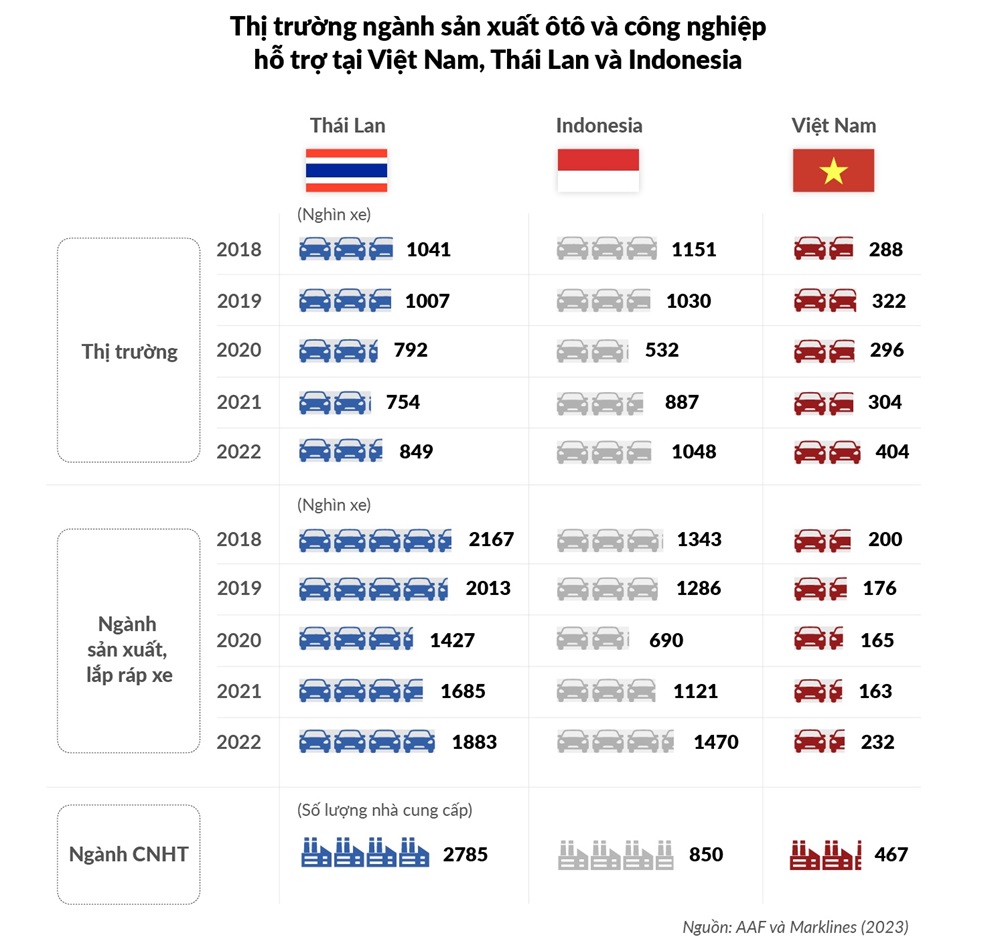

Hơn 3 thập kỷ từ khi lắp ráp chiếc ôtô con đầu tiên năm 1992, Việt Nam mới có 76 doanh nghiệp cung cấp được linh kiện, phụ tùng cho ôtô như Công ty PTE, theo Bộ Công Thương. Tính cả các nhà máy ngoại, tổng số công ty làm linh kiện, phụ tùng chưa đến 400. Trong khi, số nhà cung cấp ở Indonesia và Thái Lan khoảng 1.500 và 2.200.

Lượng doanh nghiệp phụ trợ Việt ít ỏi khiến tỷ lệ nội địa hoá linh kiện chỉ ở mức 20%, dù mục tiêu đặt ra là 40% vào năm 2020.

"Nếu những ngành cơ khí chính xác, công nghiệp hỗ trợ tiếp tục ì ạch, lấy đâu ra nền tảng để tham gia lĩnh vực công nghệ cao?", bà Nguyễn Thị Xuân Thuý, giảng viên Đại học Kinh tế, Đại học Quốc gia Hà Nội, chuyên gia nghiên cứu công nghiệp ôtô hơn 20 năm nói, khẳng định quốc gia công nghiệp nào cũng có thương hiệu lớn về sản xuất ôtô hoặc phụ tùng, linh kiện.

Công ty PTE mất hai năm cho quá trình đánh giá năng lực, sản xuất thử nghiệm, cải tiến theo đề xuất của hãng xe Nhật. Chuyên gia Toyota được cử đến làm việc cùng công ty hàng tuần.

Qua vài lần khảo sát sơ bộ, đối tác Nhật yêu cầu nhà máy phải giảm thời gian thay khuôn ép nhựa từ 10 xuống 3 phút - mục tiêu tưởng chừng bất khả thi với công ty trong thời gian ngắn. Tuy nhiên, sau khi đầu tư thiết bị, thay đổi cách bố trí nhà xưởng, điều chỉnh quy trình, thao tác làm việc của công nhân theo gợi ý từ đối tác, công ty đã thành công.

"Nhờ vào kho kinh nghiệm tích luỹ sau cả trăm năm làm việc với nhà cung ứng trên khắp thế giới, họ dễ dàng chỉ ra những điểm cải tiến mà chúng tôi chưa bao giờ nghĩ đến", ông Cường kể.

Nhiều lần gửi sản phẩm đi nước ngoài kiểm định, đến năm 2018, PTE mới chính thức trở thành nhà cung ứng linh kiện nhựa, xi mạ (như ca-lăng, tấm cản) cho Toyota. Sau này, công ty được đối tác giao sản xuất thêm các linh kiện trên nhiều dòng xe vốn trước đó được nhập khẩu.

"Công ty Việt Nam không hề thua kém bất kỳ nước nào về trình độ kỹ thuật. Chỉ cần có cơ hội, chấp nhận đầu tư cải tiến thì sẽ ngày càng tối ưu giá thành để cạnh tranh", ông Cường nói.

Có mặt trong chuỗi sản xuất ngành xe hơi là "tấm visa toàn cầu", bảo chứng cho năng lực của doanh nghiệp. Từ bệ phóng này, PTE nhanh chóng có thêm khách hàng là các nhà sản xuất ôtô khác thuộc top 5 thị trường, và mở rộng xuất khẩu. Ba năm qua, công ty đầu tư thêm ba nhà máy, tăng gấp đôi quy mô sản xuất.

Giống như PTE, Công ty CP Ứng dụng Công nghệ và CNC Việt Nam (CNC VINA) cũng mất 15 năm mới tìm được chỗ đứng trong ngành ôtô. Ra đời năm 2007, CNC Vina tập trung vào máy công nghiệp, cơ khí tự động, cung cấp một số thiết bị gián tiếp trong nhà máy sản xuất của Honda, Toyota Việt Nam. Nhưng thời gian dài, linh kiện, phụ tùng của CNC không "chen chân" được vào chuỗi lắp ráp một chiếc ôtô.

"Có năng lực không đồng nghĩa là có cơ hội", Giám đốc Đào Anh Văn nói.

Những công ty nhỏ như của CNC Vina luôn sẵn sàng làm việc với các "ông lớn" FDI từ vị trí thấp nhất, nhưng các hãng như Honda, Toyota, Yamaha đều đã có đầu mối nhà cung ứng "ruột" đồng hành hàng thập kỷ, thường là doanh nghiệp đồng hương.

Phải đến khi Vinfast - hãng xe thuần Việt đầu tiên - ra đời năm 2017, CNC mới có cơ hội trở thành nhà cung cấp thiết bị gián tiếp. 5 năm sau, công ty được giao chế tạo và cung cấp càng - một bộ phận trong hệ thống treo, sau đó là gia công thêm vỏ pin và môtơ điện khi Vinfast chuyển từ xe xăng sang điện.

Những công ty chen chân vào được chuỗi cung ứng của ngành lắp ráp ôtô như PTE, CNC Vina chỉ là thiểu số trong nền công nghiệp.

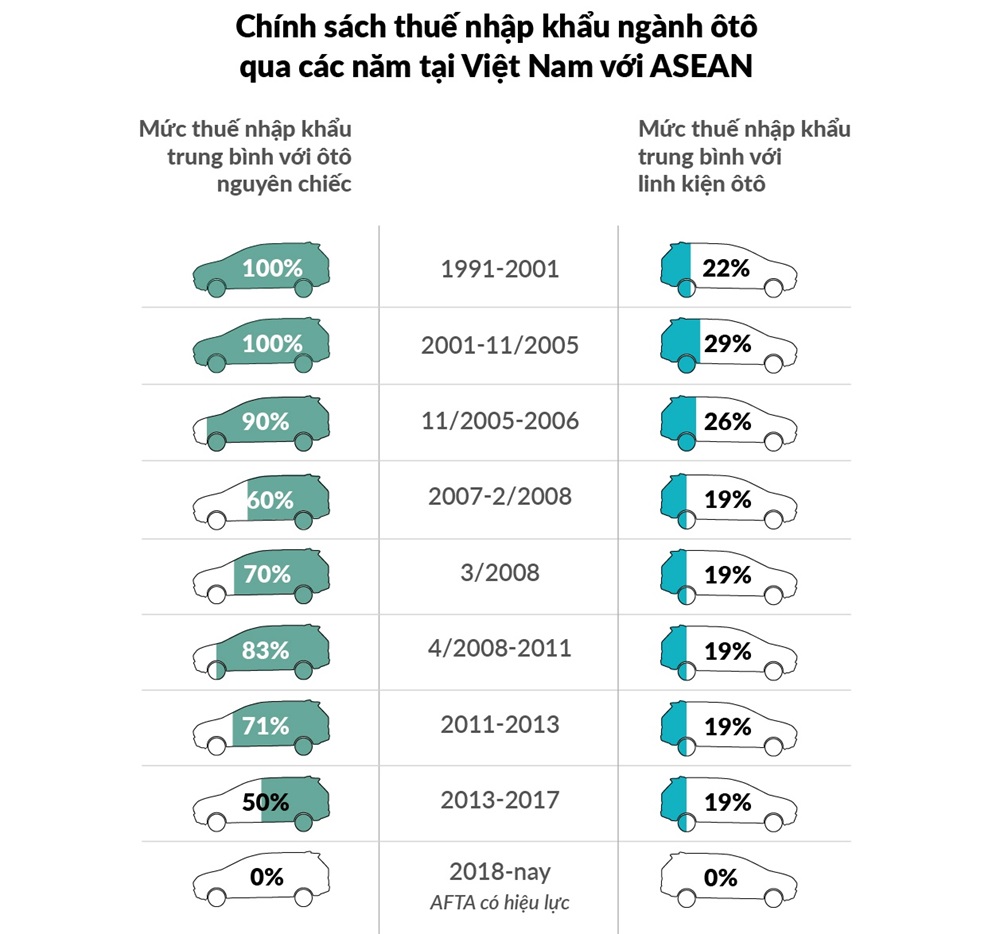

Trong bản chiến lược ngành ôtô đầu tiên năm 2002, Chính phủ khuyến khích mọi thành phần kinh tế phát triển sản xuất phụ tùng, nhất là linh kiện cho động cơ, với mục tiêu mỗi chiếc xe con có 60% giá trị của người Việt.

Từ tầm nhìn này, Việt Nam đã "nuôi dưỡng" ngành lắp ráp trong nước bằng hàng rào thuế nhập khẩu cao với ôtô nguyên chiếc trước năm 2018, thời điểm buộc phải giảm thuế về 0 theo Hiệp định Thương mại tự do giữa các nước ASEAN (AFTA).

Sự bảo hộ này là "tấm bùa hộ mệnh" giúp các doanh nghiệp có động lực đầu tư mở rộng sản xuất, tuy nhiên lại chưa đủ để tăng tỷ lệ nội địa hoá linh kiện trên mỗi chiếc xe.

Dù duy trì thuế nhập khẩu xe nguyên chiếc cao, thuế nhập linh kiện tương đối thấp khiến các hãng xe ngoại không có động lực tìm kiếm nguồn hàng từ doanh nghiệp nội.

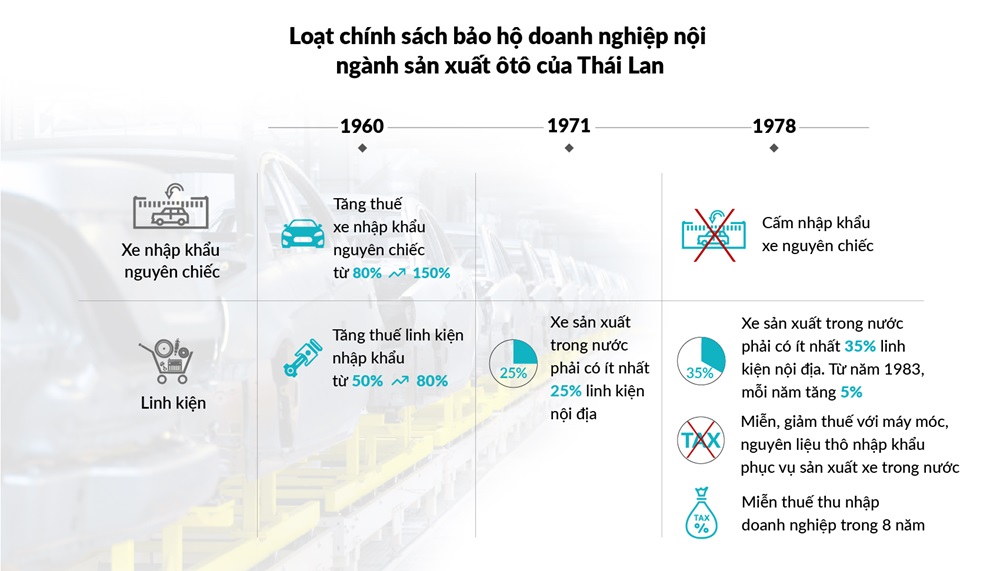

Trong khi ở Thái Lan - thủ phủ ôtô khu vực Đông Nam Á, mức thuế này lên đến 80%. Các hãng buộc phải tìm kiếm công ty phụ trợ trong nước để giảm chi phí lắp ráp. Từ năm 1960, Chính phủ nước này đã thi hành loạt chính sách bảo hộ doanh nghiệp nội, tập trung vào lập hàng rào với xe nhập khẩu và tăng tỷ lệ linh kiện nội địa trong xe lắp ráp.

Thêm vào đó, dù ngành công nghiệp ôtô được bảo hộ sản xuất trong nước và khuyến khích phát triển, đây lại được xem là hàng hoá cần hạn chế tiêu dùng và đánh thuế tiêu thụ đặc biệt. Hậu quả là giá xe hơi quá tầm với phần lớn người dân, dung lượng thị trường nhỏ khiến các hãng xe không có động lực mở rộng sản xuất tại Việt Nam, theo bà Nguyễn Thị Xuân Thuý.

Chuyên gia nhận định đây là điển hình của việc thiếu nhất quán giữa các bộ, ngành khi làm chính sách. Mỗi cơ quan có một mục tiêu khác nhau, không thể tìm tiếng nói chung.

"Một tay bảo hộ sản xuất nhưng tay kia lại đánh thuế cao để hạn chế tiêu dùng, cuối cùng tự triệt tiêu lẫn nhau", bà Thuý nói.

Theo nghiên cứu chuyên sâu về công nghiệp ôtô ở các nước ASEAN do Viện ISEAS tại Singapore xuất bản năm 2021, các học giả nước ngoài cũng nhận định Việt Nam "mắc kẹt trong dùng dằng chính sách".

Nếu không có mức thuế tiêu thụ đặc biệt cao, Việt Nam đáng lẽ có thể chứng kiến giai đoạn bùng nổ của ngành ôtô từ những năm 2017-2018, khi GDP trên đầu người chạm ngưỡng 3.000 USD. Đây được xem là mốc bắt đầu thời kỳ "ôtô hoá" tại nhiều nước Đông Nam Á khi nhu cầu sở hữu xe hơi tăng đột biến.

Nhưng thực tế, tỷ lệ sở hữu xe hơi bình quân trên 1.000 người Việt bằng một nửa Indonesia, dù thu nhập bình quân chỉ kém 15%, theo số liệu được tạp chí Asian Automotive Analysis ở Nhật Bản tổng hợp năm 2022.

Công nghiệp vật liệu chậm phát triển cũng là trở lực lớn và dai dẳng với nhiều ngành sản xuất chế tạo, gồm cả ôtô, theo nguyên Thư ký Hiệp hội Các nhà sản xuất Ôtô Việt Nam (VAMA) Vũ Tấn Công.

Do vốn đầu tư lớn, đòi hỏi trình độ khoa học công nghệ cao, rất ít doanh nghiệp Việt nghiên cứu phát triển các loại thép, nhựa, cao su kỹ thuật cho sản xuất công nghiệp. Hậu quả là các công ty trong nước phải mua vật liệu từ nước ngoài, kéo theo chi phí nhập khẩu, tồn kho cao, rủi ro biến động tỷ giá.

"Chúng ta bất lợi ngay từ khâu đầu vào", ông Công nhận định.

Thua kém quá xa về quy mô, hậu quả là năng lực cạnh tranh toàn ngành cũng tụt lại do không có lợi thế về chi phí trên mỗi sản phẩm. Bình quân một chi tiết linh kiện sản xuất tại Việt Nam có giá cao hơn 15-20% so với sản phẩm cùng loại của Thái Lan, Indonesia, kể cả tiền vận chuyển từ nước ngoài, theo Bộ Công Thương.

Năng lực cạnh tranh của quốc gia vì thế cũng tụt lại. Chỉ số RCA, đại diện cho lợi thế trên trên thị trường quốc tế của một quốc gia, với nhóm sản phẩm ngành linh kiện, phụ tùng ôtô của Việt Nam chỉ bằng một nửa so với Indonesia, dù từng xấp xỉ năm 2011.

Từ khi trở thành nhà cung ứng linh kiện cao su cho Toyota vào năm 2022, Tổng giám đốc Công ty TNHH Cao su Giải Phóng (GPR) Chu Trọng Trung đã quen với áp lực bị so sánh giá cùng doanh nghiệp Thái Lan, Indonesia và gần đây là Ấn Độ.

"Áp lực là rất lớn, nhưng buộc phải chấp nhận vì cuộc chơi toàn cầu hoá vốn như vậy", ông Trung nói.

Để giảm chi phí, ông quyết tâm làm chủ khâu vật liệu. Sau dịch Covid-19, GPR mở nhà máy thứ hai chuyên nghiên cứu, sản xuất các loại cao su kỹ thuật. Ông Trung phải mời nhiều chuyên gia nước ngoài về đảm nhận vai trò nghiên cứu phát triển, do kỹ sư Việt phần lớn không có kinh nghiệm trong lĩnh vực này.

"Không chỉ cần vốn liếng mà cả mối quan hệ mới có thể làm được. Bù lại, chúng tôi nâng tầm năng lực khi tự chủ được đầu vào", ông Trung nói.

Công ty hiện chỉ mất khoảng 30 ngày từ khi nhận yêu cầu của đối tác để thiết kế, sản xuất vật liệu đến chế tạo sản phẩm, giao hàng. Trong khi, nhiều đơn vị cùng ngành cần 45-50 ngày cho quy trình tương tự.

Mục tiêu dài hơi tiếp theo của GPR là liên kết các nhà cung ứng thuần Việt, tiến tới làm cả cụm linh kiện hoàn chỉnh thay vì từng chi tiết rời rạc để tăng lợi nhuận.

"Tự lực cánh sinh" cũng là giải pháp của Thaco - nhà lắp ráp ôtô đầu tiên tại Việt Nam. Hiện, tập đoàn này chính là đơn vị sản xuất linh kiện, phụ tùng lớn nhất nước với gần 20 trung tâm, nhà máy cơ khí chế tạo trong trung tâm công nghiệp riêng ở Quảng Nam.

Tuy nhiên, tự xây dựng chuỗi cung ứng như Thaco là bài toán rất khó với công ty vừa và nhỏ, theo bà Trương Thị Chí Bình, Phó chủ tịch Hiệp hội Công nghiệp Hỗ trợ Việt Nam (VASI).

Số doanh nghiệp Việt đủ năng lực sản xuất cho ngành ôtô còn ít ỏi, đặc biệt là linh kiện công nghệ cao như bo mạch điện tử. Việc tự tổ chức chuỗi cung ứng, mua hàng để lắp ráp thành cụm hoàn chỉnh đòi hỏi vốn đầu tư lớn. Trong khi, doanh nghiệp hầu hết xuất phát điểm là quy mô gia đình, nguồn tài chính hạn chế. Vay ngân hàng với lãi suất trên 10% mỗi năm phát sinh chi phí gấp 4-5 lần so với các nước phát triển.

Doanh nghiệp Việt có nội lực yếu hơn, lại phải chịu chi phí vốn cao hơn nhiều lần so với các công ty FDI. Thế lưỡng nan này, cộng với việc thị trường ôtô trong nước không đủ lớn, càng khiến các công ty không dám mạo hiểm để "tất tay".

Năm ngoái, một nhà sản xuất linh kiện ôtô có doanh thu tỷ USD tại Mỹ từng đề nghị PTE trở thành đối tác chiến lược, với cam kết nếu tập trung toàn bộ nguồn lực cho họ, doanh thu sẽ gấp 2-3 lần. Cơ hội lớn, nhưng CEO Tống Việt Cường đành từ chối.

"Chúng tôi không dám mạo hiểm dồn hết trứng vào một giỏ trong khi lãi suất vay quá cao", ông nói.

Dù có nền công nghiệp ôtô nhỏ bé hơn nhiều so với hai láng giềng Đông Nam Á (Indonesia và Thái Lan), Việt Nam vẫn là nơi hấp dẫn với các hãng xe nhờ thị trường 100 triệu dân cùng thu nhập bình quân đầu người tăng nhanh bậc nhất khu vực. Thực tế, công suất tối đa các nhà máy lắp ráp xe đã xây dựng tại Việt Nam lên tới gần một triệu chiếc mỗi năm, gấp khoảng 5 lần số lượng xuất xưởng. Trong khi, tỷ lệ này tại Thái Lan và Indonesia chỉ là 1,5 - 2 lần, cho thấy nhiều tập đoàn ôtô vẫn kỳ vọng lớn vào tương lai của thị trường Việt.

"Nếu có chính sách tốt, ngành ôtô chắc chắn sẽ phát triển nhanh", TS Trương Thị Chí Bình (VASI) nhìn nhận.

Ngoài tiềm năng thị trường trong tương lai, một lợi thế khác của Việt Nam để phát triển chuỗi cung ứng trong nước là sở hữu các doanh nghiệp lắp ráp nội địa đang có doanh số bán hàng đứng đầu như Thaco, VinFast. Họ sẽ có nhiều động lực để phát triển ngành công nghiệp phụ trợ hơn so với các hãng ngoại vốn đã có hệ sinh thái hoàn chỉnh từ trước khi đầu tư vào Việt Nam.

Những ông lớn này sẽ tạo ra lực kéo dẫn dắt các nhà cung cấp thuần Việt. Tại buổi gặp gỡ giữa Thủ tướng với giới doanh nhân tháng 9 vừa qua, Chủ tịch Vingroup kiêm CEO Vinfast Phạm Nhật Vượng hứa hẹn sẵn sàng bao tiêu một phần linh kiện để thúc đẩy nền công nghiệp phụ trợ phát triển.

Vinfast cho biết đang nỗ lực nâng tỷ lệ nội địa hoá trên một số dòng xe từ 50% lên 60% vào năm 2030. Trong chuỗi cung ứng của hãng, hiện khoảng 30% nhà cung cấp là doanh nghiệp Việt hoặc liên doanh, 70% còn lại là nước ngoài.

"Dù năng động, chịu khó, nỗ lực học hỏi để sẵn sàng đáp ứng các yêu cầu cao, nhưng nhà cung cấp Việt luôn hạn chế về giá thành so với đối thủ ngoại", ông Trịnh Văn Ngân, Phó tổng giám đốc Vinfast, nêu thực tế.

TS Bình cho rằng, dù muốn hỗ trợ các công ty đồng hương, trong bối cảnh cạnh tranh toàn cầu, doanh nghiệp nào cũng phải đặt chất lượng và giá cả lên trước tiên. Nhưng muốn sản phẩm có giá thành thấp, quy mô sản xuất phải lớn.

"Nguyên lý là chỉ cần có thị trường tiêu thụ, doanh nghiệp tự khắc đầu tư khi nhìn thấy cơ hội", bà Bình nói.

Chuyên gia dẫn chứng, dù không có chính sách ưu tiên đặc biệt nào từ cấp Nhà nước, ngành công nghiệp hỗ trợ xe máy vẫn tự phát triển hoàn chỉnh sau 30 năm hình thành. Tỷ lệ nội địa hoá xe máy hiện đạt hơn 90%, chỉ trừ một số chi tiết lõi - vốn là bí mật công nghệ của các thương hiệu đa quốc gia. Nguyên nhân là tiềm năng thị trường lớn, đến từ nhu cầu tiêu thụ 3 triệu chiếc xe mỗi năm của người Việt - lớn thứ 4 thế giới, đã tạo tiền đề để nhiều doanh nghiệp chủ động tham gia.

"Càng tập trung vào một sản phẩm, làm đi làm lại năm này qua năm khác, doanh nghiệp sẽ tối ưu quy trình quản lý, giá càng rẻ, năng lực càng cao. Không có chuyện chỉ sau 1-2 năm mà chúng ta có được những doanh nghiệp sản xuất chế tạo cạnh tranh được với quốc tế", bà Bình nói.

Phát triển thị trường cũng là giải pháp được Bộ Công Thương đồng thuận trong dự thảo chiến lược ngành ôtô giai đoạn 2030-2045. Ông Lê Huy Khôi cho biết, hướng tiếp cận là hỗ trợ lâu dài và đủ mạnh về thuế, phí nhằm kích thích tiêu dùng. Mục tiêu hướng đến lượng tiêu thụ trên một triệu xe mỗi năm từ 2030.

Bà Bình lưu ý thị trường lớn nhưng nếu tiếp tục bị "xé lẻ", manh mún như 30 năm qua sẽ không tạo ra sự đột phá. Thay vào đó, Chính phủ cần chọn một vài dòng xe chiến lược phù hợp với điều kiện giao thông để kích thích nội địa hoá.

"Nếu Việt Nam không dồn sản lượng vào một số dòng xe, thuế má lại lên xuống như sóng biển, doanh nghiệp rất khó tính toán lâu dài", bà nói.

Đây không phải là sáng kiến mới. Bà Bình kể, năm 2018, VASI từng đề xuất Chính phủ lựa chọn một số dòng ôtô phù hợp với điều kiện giao thông trong nước để làm dòng xe chiến lược, ưu đãi thuế cho nhà sản xuất lắp ráp với điều kiện sản lượng đầu ra và cam kết tỷ lệ nội địa hoá. Tuy nhiên, phương án không được duyệt.

Đồng quan điểm, bà Thuý chia sẻ năm 2014, khi xây dựng Chiến lược phát triển công nghiệp ôtô, Bộ Công Thương đã đề xuất một vài dòng xe chiến lược để hài hoà lợi ích của các doanh nghiệp lắp ráp, và không đánh thuế (hoặc áp thuế tiêu thụ đặc biệt rất thấp) với những dòng xe này. Nhưng đề xuất khi đó không được thông qua.

Theo chuyên gia, nếu có chính sách tập trung cho vài dòng xe chiến lược, xe lắp ráp trong nước đạt được quy mô, giá bán cạnh tranh hơn xe nhập, người dân chắc chắn sẽ "đổ xô" mua xe nội địa. Doanh nghiệp có điều kiện để phát triển, và Chính phủ vẫn đảm bảo nguồn thu mà không cần đánh thuế tiêu thụ đặc biệt ở mức cao.

Ủng hộ giải pháp trên, TS Khôi cho biết điểm mới của chiến lược lần này là xác định các đối tác chính, làm dự án đủ lớn để phát triển công nghiệp hỗ trợ. Từ đó, xác định một số dòng xe phù hợp doanh nghiệp Việt có khả năng tham gia để tập trung đầu tư, khuyến khích phát triển.

Việt Nam đang là tâm điểm trong xu hướng dịch chuyển của nhiều tập đoàn đa quốc gia, nhờ các hiệp định thương mại tự do và quan hệ ngoại giao cấp cao nhất với nhiều nước lớn.

CEO Tống Viết Cường cho biết hơn một năm nay, số yêu cầu báo giá từ các doanh nghiệp Mỹ, EU, Nhật Bản, Hàn Quốc, Đài Loan tăng đột biến.

"Nếu không nắm lấy cơ hội lần này, khi gió đổi chiều đã muộn. Chỉ cần có hệ thống công ty nội địa vững mạnh, Việt Nam không cần lo lắng sau này nhà đầu tư đi hay ở. Còn cứ mãi phụ thuộc nước ngoài, chúng ta rồi sẽ trắng tay một khi họ đi tìm miền đất hứa mới", ông Cường cảnh báo.

Nội dung: Việt Đức - Thành Nhạn

Đồ hoạ: Đăng Hiếu

Nguồn VnExpress.

Tin bài khác

nhiệm kỳ 2025-2030")

![[Video] Đại hội nhiệm kỳ V Hội các Phòng thử nghiệm Việt Nam (VINALAB) nhiệm kỳ 2025-2030](/resize/363/tin-hoi-vien/dai-hoi-dai-bieu-toan-quoc-lan-thu-5-221225-1x363x4.jpg)